价格涨来涨去,仅达到2014同期水平

近一年来,国内原药快速上涨,特别是以草甘膦原药、吡虫啉原药、毒死蜱原药等原药和中间体快速上涨,部分产品价格振幅超过50%。

“经历了两年的市场不正常低迷,如今的价格上涨仅仅是恢复到正常水平。”中农立华生物科技股份有限公司原药事业部胡奕俊分析了我国近10年来的原药市场情况,他指出,从2008年起,亚洲经济的蓬勃发展刺激了大宗商品价格的10年连增周期,在这10年里,我国化学农药原药也保持了高速增长,“2015年之前,农药的产量连续5年不断递增,实际产能远高于国家统计数据,产能大库存高是在这之后‘熊市’来临的罪魁祸首。”

同比近3年数据,原药与中间体在2016年下半年大幅反弹,但是相比2014年,该价格水平仅仅是持平而已。胡奕俊认为,2016年上半年,很多企业销售的仍是以2015年库存货为主,大部分工厂处于停工状态。

进入下半年,市场的库存逐渐消化殆尽,但众多原药及中间体厂家停产时间过长,加上环保督察的到来,令生产大幅受限,不能正常释放产能,推高了市场价位。另一方面,大宗商品涨价、运费成本上涨、货币政策、汇率波动、宏观调控、甚至行业垄断等也助推了农药原药市场走高,市场牛市来临。

此次农药市场的上涨趋势,可以说去产能、去库存阶段性结束是表象,在不断的停产限产和成倍增长的排污收费下,化工领域所必需的原材料开始暴涨。对于未来走势,胡奕俊分析,随着原材料价格飞涨,长达4年的低物价生活已成为过眼云烟,但受到终端市场低迷影响,传到制剂端还需一定时间,所以2017年市场会存在短期回调可能,但原药和中间体价格不可能再回到2015/16年的低点。

原药进出口喜忧参半,制剂出口比重上升

一直以来,我国农药出口量占据我国农药生产量的半壁江山,而近两年比重有所下降。农业部农药检定所国际交流服务处处长张文君介绍,近年来我国农药进出口形势疲软,从宏观上观察,2016年全年进出口农药双下降。其中,出口产品数量137.25万吨,同比下降17%,出口金额56.16亿美元,同比下降22.89%;进口产品数量3.91万吨,同比下降32%,进口金额4.28亿美元,同比下降37%。

而将2016年分开后分析,上半年下降幅度超过两位数,农药出口数量和金额分别下降21.8%和33.0%,这个趋势在下半年出现强势回暖的迹象,降幅大大减缓,分别减少约18个和10个百分点。

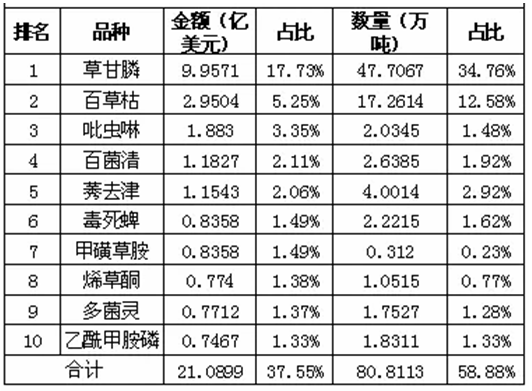

在出口的农药原药产品中,除草剂依然占较大比重,出口金额前十的品种有草甘膦、百草枯、吡虫啉、百菌清、莠去津、毒死蜱、甲磺草胺、烯草酮、多菌灵和乙酰甲胺磷,共计出口21.09亿美元,占总量的27.6%。张文君谈到,目前,在出口的180多个国家中,东南亚、拉丁美洲和非洲是我国农药出口的主要目的地,三地合计占我国农药出口总量近65%。

表1 2016年中国农药出口品种前十强

值得一提的是,农药制剂在拉动出口中的作用逐渐增加,占出口额的比重不断攀升,出口制剂数量增长较快,出口金额稳步提升。数据显示,农药制剂从2011年75.48万吨、22.8亿美元上升到2016年的87.93万吨、24.06亿美元,分别增长约10%和6%。 (作者:农财网农化宝典 乌天宇 钱普贵 )

QQ:394529587

QQ:394529587