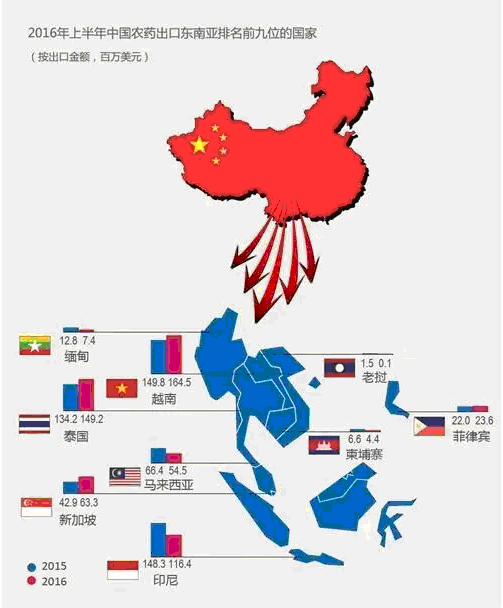

根据中国海关出口数据统计,2016年上半年,农药出口总量为73万吨,出口金额总计19.58亿美元,其中30%共计价值约5.84亿美元(19.1万吨)的农药出口到东南亚市场。2016年上半年,中国出口到东南亚市场的农药数量较上年同期增长11%(去年同期为17.2万吨)。2016年上半年,中国出口到东南亚市场的农药金额较上年同期下降6%(去年同期为6.21亿美元)。按出口金额计算,排名前五位的东南亚出口目的国(越南、印尼、泰国、马来西亚和新加坡)占出口东南亚市场农药总额的92.7%。按出口金额计算,2016年上半年缅甸、马来西亚、印尼、柬埔寨和老挝出口额较上年同期有所增长,而泰国、新加坡、越南和菲律宾有不同程度下降。

东南亚国家以农业为基础,农业对GDP贡献处于首位,都在50%以上。东南亚以水稻种植为主,其次为瓜果蔬菜,有些发达国家呈现种植园模式。水稻是最重要的粮食作物,因此农药使用以水稻用药为主。缅甸,老挝和柬埔寨,经济环境处于半封闭,由于政治和经济因素和周边及国际互动还不充分,政府意愿积极拓展经济,但自身能力有限,很多基础设施正在筹建中。总体来讲,整个东南亚市场还比较低端,对于天气等外在因素的抗逆能力较差。比如今年缅甸先是大旱,然后大涝,对农化市场影响很大。马来西亚整个上半年都是干旱,农药肥料销售都基本停滞。

除越南外,缅甸、孟加拉、柬埔寨和老挝等市场农民用药投入十分的有限,大概每亩投入在10元人民币左右,政府对农业发展及水利设施建设投入有限,对农民用药指导也不够,主要还是靠经验用药。但政策上相对开放,比如柬埔寨,有较多美国非官方农业机构对农业耕作习惯,以及生产用药特性,支柱性作物来进行研究,成立比较多的协会。

东南亚国家农民倾向于通过及时效果来判断农药效果,偏向于使用混剂以及农药有效成分含量较高的产品,农民认为用药多品种多对靶标作用会起效快,这也受限于农民的受教育程度,他们对病虫草害没有科学的认识,基本通过他人推荐和个人直观感受来选择使用农药。

分销渠道

为了进一步了解东南亚市场农药的分销情况,笔者采访了中农立华科技(上海)有限公司和山东潍坊润丰化工股份有限公司的相关负责人。

中农立华的负责人介绍,由于物流水平限制,东南亚国家基本都是区域型经销商,以价格和账期为市场拓展方式,技术支持上还没到位,没有成熟的国家级经销商。个别公司正在尝试打造国家级经销商,比如柬埔寨 Seahorse海马公司,前身是做拖拉机业务,当前尝试渗透到农业当中,意图把整个官方和半官方资源进行整合,但目前还处于初级阶段。

中农立华在缅甸和柬埔寨已经有了比较全面的产品组合,通过技术支持,分销公司会走到农户当中进行技术指导和产品推广,通过物流渠道分销到全国各地,方法初步验证效果较好。

基于为农户提供整体解决方案,中农立华目前已经开发水稻、玉米、黑胡椒、瓜果蔬菜等农作物的产品组合,把农户日常生产中的需求以产品的形式提供解决方案。公司注重和当地有实力的分销商联合,通过技术支持市场,与农户建立互信体系。

润丰的负责人重点向笔者介绍了泰国和马来西亚2个市场的情况。泰国农化市场第一层为大的进口商,他们往往进口大包装产品之后,第一个选择是再把大包装产品直接卖到第二层,第二个选择是生产或直接分装成小包装的自己品牌的产品然后卖给第三层,即经销商;第二层是小一点的进口商,他们往往进口之后直接加工分装成小包装的自己品牌的产品卖给第三层的经销商,不像第一层进口商那样再把大包装产品倒手卖出去;第三层为经销商,有大有小,他们没有自己的品牌,只是分销其他公司的品牌到农户手中,大型的经销商甚至会比进口商还大,他们往往会分销多达十几个或几十个品牌的产品。因此,泰国农化市场分级并不明显。

马来西亚农化市场经过近些年快速的发展,已经较为成熟。早期农化公司在马来西亚通过分销商和批发商,再由他们分销给经销商的方式比较多,但近些年,农化市场竞争激烈,价格竞争也很严重,再加上马来西亚国土面积小,运输业逐渐发达,很多公司跳过分销商、批发商这一层级,直接找经销商来做,整个分销结构趋于扁平化。不过公司与公司各有不同,销售和服务团队不强的,便倾向于通过分销商来做。

前景

从大趋势来看,东南亚市场未来还是有前景的。东南亚各国政治相对稳定,缅甸也开始走民主路线,柬埔寨加强了和东盟的关系。融合开放的环境,大力发展本国经济,提高民生水平。人口红利也会是市场持续发展的推动力,将推动经济增长快速上升,这些因素都将进一步利好农药市场的发展。

(中国农药网)

QQ:394529587

QQ:394529587