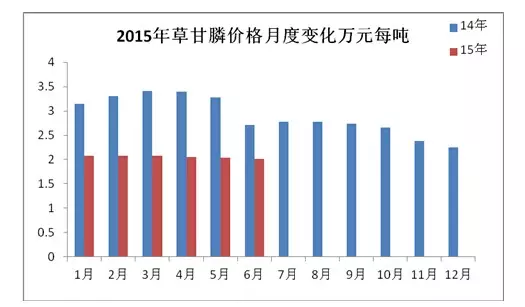

一、2015年上半年国内草甘膦市场综述2015年上半年,草甘膦整体市场呈现波浪向下的态势。以推涨开始,却以平静收尾。整体走势稳中下滑。就2015年上半年来看,草甘膦市场有如下几点特征:第一,旺季不旺,价格推涨落空。在春节前后的停报封盘之后,市场酝酿的涨价热潮随着上海展会的结束而逐渐冷却。一方面,国内供应商想上调价格,而另一方面海外市场平静观望。就价格方面看,2015年上半年草甘膦各月月均价较2014年同期相比下跌幅度在30%-40%。

第二,从供应市场看,主流工厂开工持稳,供应充足。尤其是甘氨酸路线草甘膦,产量下滑微量。 第三,就采购市场看,经历了2008年、2013年两次“过山车”行情,采购更加理性,按需采购将是一个趋势。第四,环保压力。环保部把今年定为环境保护法的“实施年”,在这样的宏观环境下,对于农药生产商开工以及中小企业复产有一定的约束力。

第五,杭州环保案件,历时两年,于5月一审结束,但是对于当地主流农药企业开工,生产没有太多影响,市场利好因素出清,继“大气十条”后,“水十条”正式公布。文件提出主要指标:到2020年,长江、黄河、珠江、松花江、淮河、海河、辽河等七大重点流域水质优良(达到或优于Ⅲ类)比例总体达到70%以上。专项整治十大重点行业。制定造纸、焦化、氮肥、有色金属、印染、农副食品加工、原料药制造、制革、农药、电镀等行业专项治理方案,实施清洁化改造。新建、改建、扩建上述行业建设项目实行主要污染物排放等量或减量置换。就工厂分布看,长江地区集中了很多农药生产商;从行业分布看,农药为十大重点整治行业。从长远看,农药行业的生产成本将逐步提升。

二、2015年上半年中国草甘膦供需分析1.产能方面。截止2014年底,我国草甘膦产能达到93.6万吨,其中甘氨酸路线是62万吨,IDAN路线是31.6万吨,甘氨酸法目前仍为中国占主流的生产路线,主要原因有:第一,由于其副产品氯甲烷在有机硅方面的应用已经是非常成熟的工艺了,主流草甘膦供应商也意识到“草甘膦-氯甲烷-有机硅”的循环经济给企业带来的效益,在扩建或者副产品回收方面格外重视;第二,从中国资源分配看,“富煤少油”的自然资源导致中国企业在获取煤化工的下游产品相对较为容易,而石油产品,则受到一定限制;第三,甘氨酸供应商相对集中在华北、华东地区,靠近主要的草甘膦生产商;第四,2015年,陆续有天然气法甘氨酸投入市场,极大的降低了甘氨酸路线草甘膦的生产成本。

中国产能分布上看,纵观2012-2014年产能分布,呈现如下特点:第一,就产能看,华中、西北、西南成为产能扩产的首选地方,分析其原因有如下几点:A,西南主要是云南、贵州、四川,当地磷资源丰富,且作为草甘膦上游原料的黄磷、三氯化磷不适宜长途运输,企业首选在靠近磷资源的地方兴建工厂;B,西南电价相对于华东地区有一定优势;C,就环境容量看,华中、西北、西南,特别是西北、西南远比华东地区要大很多;第二,虽然华东地区近几年也有扩产,而就整体产能占比看,呈现下滑态势,而西南则呈现上调的趋势。2014年开工率整体处于低位,主要原因是2014年价格较2013年价格有很大的下调,工厂开工积极性较差;还有,2014年新增产能集中在第四季度扩产,对2014的产量贡献有限。从当前市场反馈看,2015年计划新增产能19万吨:西南11万吨,华中5万吨,华东3万吨,其中IDAN法5万吨,如果不考虑2015年淘汰的产能,则2015年产能将达到112万吨,已经可以满足全球市场需求量。

2014年全国草甘膦产能分布情况

(数据来源,百川资讯,北京华通纵横整理制作)

2.产量方面2015年上半年,草甘膦供应市场仍以甘氨酸路线生产为主,约占3/4,IDA路线草甘膦依旧弱势,约占市场供应的1/4。分析原因有如下几点:第一,虽然目前环保压力逐年增大,但是就草甘膦行业而言,甘氨酸路线经过漫长的发展,该路线的工厂积极应对环保政策,对工艺进行改善;第二,目前其主流的甘氨酸草甘膦生产商,多数已经有配套的有机硅生产线,或者与周边有机硅工厂有良好的合作,对副产物进行处理;第三,就IDAN路线而言,受制于天然气价格影响,成本较高。

2015年上半年产量为20.42万吨,较2014年同期下降约为11%,产量呈现大幅下跌的态势。我们分析原因有如下几点: 一是草甘膦市场利润下滑,工厂开工积极性下降;二是采购市场需求不旺,传统旺季并无明显带动作用;三是环保限制约束仍在。

从开工方面看,目前全国开工不高,上半年我国草甘膦平均开工率在45%左右,和上年同期月度相比,出现明显的开工下降,预计下半年会略有好转。

三、2015年上半年草甘膦相关产业链发展情况分析上游原料方面,随着丰水期到来,黄磷价格下调200-300元/吨,云南地区黄磷现汇出厂价在13100-13200元/吨,市场开工小幅提升,但需求跟进稍有滞后。三东地区三氯化磷价格在4500元/吨,市场开工50%左右,成交不多。

2015年上半年,甘氨酸市场几度“跳水”后价格走稳。价格累计下调800-1000元/吨。 分析甘氨酸市场走势成因,有如下几点: 第一,主要受草甘膦市场低迷影响,2015年上半年草甘膦量价双跌;第二,甘氨酸市场本身一直保持充足供应。 第三,4月份原料市场上调,甘氨酸计划跟涨,但实际未实现,主要受供需压力影响。甘氨酸价格比较弱势,目前主流价格在10000元/吨,市场低端价格成交。

2015年上半年亚氨基二乙腈价格一直走稳。分析原因有如下几点: 第一,草甘膦市场淡稳,量价双跌,尤其是IDA法草甘膦产量下降明显;第二,双甘膦市场需求惨淡,开工大幅下滑。双甘膦开工不高,市场成交下滑,目前主流价格在10800-11000元/吨,成交情况并不甚乐观,对草甘膦难有利好支撑。

二乙醇胺价格下滑,目前国内主流价格在10000-10200元/吨。下游水剂方面,厂家出货放缓,目前30%大包装水剂价格在9500-9800元/吨,41%异丙铵盐水剂主流价格在10500元/千升,价格不断下滑,对原药价格难有支撑。进入6月份,行情波动不大。市场人士分析:目前市场需求低迷,价格一降再降,需求亦难有提升,目前为止,草甘膦市场成交问题不在于价格而是在于是否有需求。市场人士观望情绪浓厚,对后期看空心态明显,但仍有部分市场人士表示,目前原药价格跌至谷底,行情有走稳可能。

四、草甘膦利润和价格2015年我国草甘膦价格大幅回落,上半年我国草甘膦均价为2.05万元/吨,2014年同期为3.2万元/吨,同比下降35.93%,加上受环保以及低迷的行情影响,工厂利润空间微薄,整体开工情况仍不甚乐观。从5月中下旬开始,部分大型厂家货源供应一改往日紧张状态,工厂库存增加。6月份伊始,面对低迷行情,部分厂家逐渐有停车检修计划。

6月草甘膦表观成本在21100元/吨,实际成本价格略低。6月末草甘膦主流价格在19000-19300元/吨,低端成交价格在18600元/吨。本月草甘膦毛利率收于 -7.93%,环比上月(-6.06%)下滑1.87%,较去年同期(17.95%)下降25.88%。预计7月底草甘膦利润将收于-8.0%左右。目前草甘膦市场开工在40%左右,月末开工下滑。7月初目原药价格在19000元/吨,低端价格在18600元/吨,市场需求难见起色。草甘膦指数在843.56点,下滑3.53点,跌幅0.42%。工厂开工偏低,主要消化库存为主,近期签单情况不甚理想,市场消化缓慢。贸易商操作谨慎,市场观望情绪浓厚,短期内市场难有支撑,预计行情低位徘徊为主。

(数据来源,百川资讯,北京华通纵横整理制作)

五、草甘膦市场展望展望我国草甘膦市场企稳以及向上,取决于以下几个方面的因数。

一是宏观经济的探底回升。从以往经历看,2009年经济复苏可以称为V型复苏,2012年经济复苏可以称为U型复苏,今年下半年经济在底部运行时间较长,可能呈现L型复苏。一种观点认为,短期来看,如果经济增长下行过快,可能会触发一些潜在的风险因素,不利于为改革和转型营造良好环境。因此,面对上半年部分地区和行业经济下行压力加大的情况,国家果断采取了包括降准、降息、地产新政等在内的一系列稳增长措施。近期,政策效果正在逐步显现:房地产成交有回暖迹象,动力煤需求有所回升,人民币贬值减速,猪肉价格和一线城市的房价从4月份开始反弹,PMI指数已经连续三个月保持在荣枯线以上,货币政策加大降息降准力度,财政支出和政府主导的基建投资进程也有加快的迹象。市场对经济复苏的信心开始增强,经济复苏的预期一是体现在收益率曲线的陡峭化上:在央行连续降息降准后,中国的无风险利率曲线呈现出明显的陡峭化趋势,一年期利率已经回落至10年以来的最低水平,但长期利率变动不大甚至小幅回升。

二是体现在期货市场的小幅反弹上:与中国市场关联最紧密的螺纹钢期货价格在现货价格表现疲弱的情况下出现了回升,相对于现货的升水达到了历史高位。也有代表对下半年宏观经济复苏力度持保守态度,因为地方政府债务置换措施、PPP项目的落实情况等均存在较大变数。经济企稳的决定因素。宏观经济走势取决于投资能否起来,利率是否下去。具体有四个值得关注的问题,一是房地产销售尤其是一线城市一季度有明显复苏迹象,但新开工项目和土地市场暂时无明显回暖。二是基础设施建设投资增长空间大。三是资金利率特别是长端利率水平。四是国际经济环境。

有人认为,经济回升的关键在于社会融资增速能否在低利率环境中逐步恢复。可以将社会融资增速作为先行指标,通常社会融资规模拐点出现后3-4个月,工业增速也会回升,经济会到达拐点。利率能否带动融资需求回升,一是当前实际利率仍在1%左右,处于历史高位。二是缺乏加杠杆的主体,居民贷款资金相当部门流向股市,对实体经济未起到作用。三是银行惜贷情绪上升,货币市场利率下降不能有效传导至贷款利率上。若接下来几个月社会融资规模增速不能回升,经济或难以复苏。经济的复苏对农产品需求加大,间接传导到农药大宗,特别是大宗的草甘膦品种。

二是出口退税率提高还有空间,提高出口退税势必利好草甘膦年初,财政部、国家税务总局联合发布《关于调整部分产品出口退税率的通知》(财税〔2014〕150号),共有80余个农药产品被列入出口退税调整名单,这些产品中包括2,4-滴、麦草畏、戊唑醇、多菌灵、苯醚甲环唑等多个大宗原药产品,对草甘膦直接利好不大,后期若提高出口退税,势必利好草甘膦行业。

三是草甘膦原药价格有一定支撑 目前市场开工偏低,市场货源供应受限,原药价格有望止跌走稳。双甘膦、甘氨酸价格稳定,工厂开工不高,对原药价格有一定支撑。加之环保问题承压,部分工厂开工受限。

展望我国草甘膦市场,后市存在如下利空,取决于以下几个方面的因数。

一是、市场进入淡季,需求进一步下滑,目前部分厂家库存较多,市场消化缓慢,工厂出货寥寥,难有利好支撑,因丰水期临近,黄磷价格不断下调,目前云南地区黄磷净磷出厂价在12800-12900元/吨,开工下滑,市场货源供应减少,行情有望止跌。甲醇市场以及二乙醇胺市场均出现不同程度的行情下滑,目前二乙醇胺价格在9500-9800元/吨,亚氨基二乙腈价格变化不大,市场价格在8500元/吨上下。下游市场难有利好支撑,30%水剂价格在9500元/吨,41%异丙铵盐价格在10500元/吨附近,62%水剂价格在12500元/吨,成交一般,对原药价格难有支撑。下还有半年仍有装置投产,现货供应市场压力难减;经历了上半年的低落行情,采购市场更加理性。

二是消息面:草甘膦致癌等消息影响,可以说草甘膦致癌风波对市场影响暂不明显,可是致使市场人士心态谨慎,加之行情低迷,操作积极性不高,后期陆续出台的国际草甘膦禁用消息,更使得草甘膦雪上加霜。

结语。目前市场开工不高,主流厂家主要消化库存为主,目前市场低端价格在18800元/吨,后期下滑空间不大,我们预计7-8月草甘膦原药价格有望弱势稳定在18500-19500元/吨,从草甘膦需求季节性来看,采购旺季一般出现在8-9月份,届时草甘膦的需求和价格有望吹起反攻的号角。(杨益军)

QQ:394529587

QQ:394529587