|

|

|

|

欢迎访问农化市场十日讯! |

|

|

|

|

|

市场分析

|

|

|

|

|

|

|

|

|

|

| |

| |

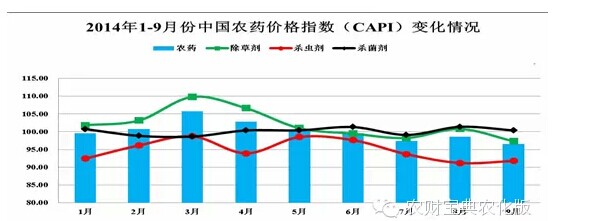

| 2014年我国大宗农药产品市场表现全分析 | | | 从全国范围来看,根据北京华通纵横监测的数据,截至11月,2014年农药行业整体使用量和农药价格双双出现下滑。农药市场主要特点是供给充裕、总体价格处于下降通道。据中国农药工业协会统计,9月份中国农药价格指数为96.54%,环比下跌2.11%,较去年同期下跌12.97%,再次突破今年以来最低底线。传统的"金九银十"旺季并未如期到来,与去年农药行业持续火爆程度相比,今年行业表现低落,多款大宗产品市场需求不足,价格处于低位震荡。目前由于农药高峰需求季节已过,农药价格上涨动力不足,预计12月份难以出现大的反弹现象。

从农业协会监测农药价格指数来看,2014年农药的三大品种,除草剂、杀虫剂和杀菌剂中的大部分产品呈一路下滑态势,除3、4月份草甘膦一段短期的上涨行情外,大宗产品鲜有亮点,杀虫剂相对于除草剂和杀菌剂跌幅更加明显。吡虫啉、啶虫脒、氟虫腈、吡蚜酮、甲维盐、阿维精粉无一不在跌,价格已经跌至年度最低,并且后期仍有继续下滑之势,这些产品价格下滑大都有以下几个原因导致:

1、在2013年杀虫剂市场出现大爆发,货源一度紧张无比,导致价格一路高歌猛进,厂家及贸易商也是赚了个盆丰钵满,吡虫啉高端价格至15.5万元/吨,啶虫脒高端价格突破18万元/吨,氟虫腈价格突破65万元/吨,吡蚜酮价格涨至23万元/吨,甲维盐价格涨至1080元/公斤(折百),这也导致今年原药厂家不惜一切代价上马生产,最终导致严重的供大于求,产品在仓库堆积成山,导致价格一落千丈。

2、今年制剂厂家及贸易商前期有充足的备货,以至于后期采购减少,原药厂家过高的估计了市场需求量,导致市场出现了严重的供大于求,厂家库存积压,贸易商也迫于强大的资金压力,毕竟原药产品动辄十几万一吨,几十吨货就要占用几百万甚至几千万的资金,贸易商不得不低价抛货回笼资金,贸易商和厂家相继爆出低价,导致价格一步步下滑。

3、今年整体环境不适合农药的施用,前期北方地区气温偏低,虫害较少,用药量不大,南方地区持续的降雨更加不适合农药的使用,进一步说明今年需求端的疲软。

4、国际市场受天气和经济形势的影响,采购量较往年减少40%左右,出口方面的受阻导致今年价格持续出现下滑。

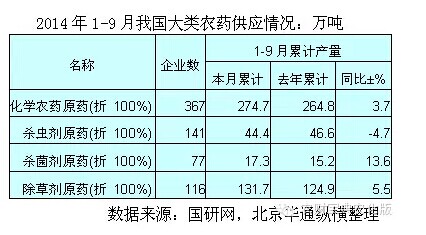

据国家统计局最新数据显示,今年1-9月,全国累计生产农药原药264.8万吨,同比小幅增长3.7%,在需求端不旺的形势下,产量还保持正增长,可谓供应过剩,库存继续增加,预计全年供应端和上年基本持平。从大类供应来看,杀菌剂是唯一的亮点,2014年1-9月产量达到15.2万吨,增幅达到13.6%.从表观消费来看,除草剂和杀虫剂消费下降明显,杀菌剂与上年基本平衡。随着美国和欧盟经济体经济出现复苏的迹象,我国农药出口的中心又集中在这些区域,2015年我国农药市场还是充满期待和预期。

目前我国农药价格低迷,意味着价格降低。我国的农药产业整体上还是产能过剩,而且在质量上与国际市场上的农药相比没有竞争力。目前我们国家农药的真正使用量只占生产量的五分之一,进口农药占了很大的市场份额。因为现在国家要求生产高效低毒农药,有些国产品种还达不到这一要求,所以一些高端产品还必须依赖进口。

据国家统计局最新数据显示,今年1-9月,全国累计生产农药原药264.8万吨,同比小幅增长3.7%,在需求端不旺的形势下,产量还保持正增长,可谓供应过剩,库存继续增加,预计全年供应端和上年基本持平。从大类供应来看,杀菌剂是唯一的亮点,2014年1-9月产量达到15.2万吨,增幅达到13.6%.从表观消费来看,除草剂和杀虫剂消费下降明显,杀菌剂与上年基本平衡。随着美国和欧盟经济体经济出现复苏的迹象,我国农药出口的中心又集中在这些区域,2015年我国农药市场还是充满期待和预期。

目前我国农药价格低迷,意味着价格降低。我国的农药产业整体上还是产能过剩,而且在质量上与国际市场上的农药相比没有竞争力。目前我们国家农药的真正使用量只占生产量的五分之一,进口农药占了很大的市场份额。因为现在国家要求生产高效低毒农药,有些国产品种还达不到这一要求,所以一些高端产品还必须依赖进口。

| |

|

|

|

| |

|

|

|

|

|

|

QQ:394529587

QQ:394529587